Embora se espere que o crescimento global da saúde do consumidor em 2022 seja forte em termos de dólares atuais, em 6%, após a retirada da inflação, a indústria mostrará uma contração de 0,7% em 2022, uma vez que as pressões inflacionárias estão diminuindo as perspectivas de curto prazo para o indústria.

Diante do aumento da concorrência de alternativas de baixo custo, como genéricos e marcas próprias, as empresas do setor estão em uma posição estratégica difícil, optando por instituir medidas emergenciais, incluindo o corte de seus portfólios de produtos para garantir o fornecimento constante, ajustar o tamanho das embalagens ou repassar os custos aos consumidores.

No entanto, a saúde do consumidor também está testemunhando áreas de crescimento que, juntas, apontam o caminho para a expansão no curto prazo. Muitas dessas tendências têm legados em nossa era COVID-19 (a evolução do comércio eletrônico, o surgimento da saúde mental), enquanto outras estão se movendo corretamente para o centro do palco com base nas pressões do consumidor acumuladas ao longo dos anos (a ascensão da saúde holística, o exame cada vez mais ruidoso da saúde da mulher, os desinvestimentos das operações de saúde do consumidor). A Euromonitor espera que essas tendências influenciem quais produtos serão lançados no mercado, quais terão mais sucesso e quais provavelmente mudarão de mãos nos próximos anos.

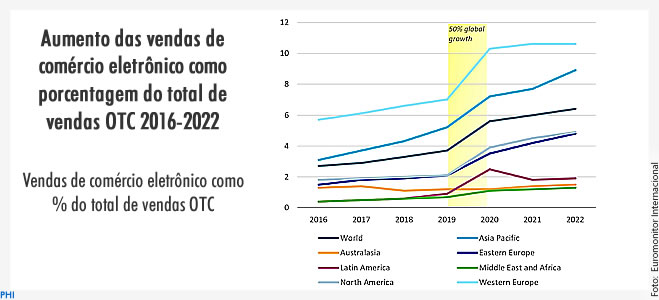

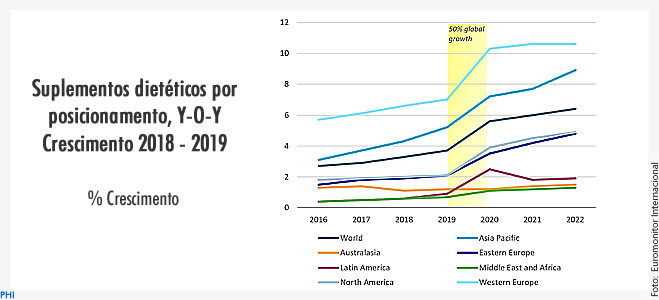

Taxas sustentadas de compras via e-commerce

A COVID-19 acelerou as vendas de produtos de saúde do consumidor por meio do comércio eletrônico, à medida que os consumidores, confiando cada vez mais nas plataformas on-line para suas compras de saúde, se afastaram de sua preferência de longa data por compras na loja. Em vez de diminuir após o pico da pandemia, o nível de vendas via comércio eletrônico se manteve forte desde 2020, com o comércio eletrônico subindo de 13% de todos os gastos com saúde do consumidor em 2019 para 19% em 2022. Para medicamentos de venda livre, espera-se que o e-commerce atinja 6% das vendas globais em 2022; após o crescimento cintilante de 50% entre 2019 e 2020, a indústria testemunhou um crescimento adicional de 24% de 2020 a 2022.

É provável que o comércio eletrônico sustente um forte interesse no futuro, à medida que o setor integra novos modelos de vendas on-line (como comércio social, transmissão ao vivo, integração com preenchimento on-line de produtos de prescrição e recomendações personalizadas) nos mercados on-line mais fortes do setor, incluindo Alemanha e China.

A demanda por produtos voltados para a saúde mental está aumentando

Um dos impactos mais claros da pandemia de COVID-19 foi a maior preocupação dos consumidores com sua própria saúde mental e sua demanda por formas de lidar com o estresse dos últimos anos. À medida que os consumidores buscam respostas para considerações de saúde mental, a demanda aumentou por soluções que vão desde o digital (aplicativos de saúde mental como Calm ou Headspace) até o orientado para o estilo de vida (taxas crescentes de adoção de atividades físicas e ioga) até o estrutural (como com o chamado movimento “Grande Demissão” de deixar empregos estressantes).

A saúde do consumidor se encaixa facilmente neste momento, pois muitos produtos do setor estão posicionados em torno da saúde mental, alívio do estresse, redução da ansiedade ou considerações adjacentes. As vendas de suplementos alimentares orientados para a saúde mental decolaram desde o início do COVID-19, liderando todas as outras opções em 2021 com um crescimento de 10% ano a ano e depois saltando ainda mais com um crescimento de 19% em 2022.

A luta para comercializar a saúde holística

Empresas empreendedoras estão se inspirando no nascente mercado de nutrição personalizada para selecionar seus produtos prontos para uso e torná-los mais compreensíveis para o usuário médio de suplementos. Essas empresas estão formulando e promovendo uma ampla variedade de benefícios, especialmente entre suas linhas de vitaminas e suplementos alimentares, em resposta à demanda do consumidor por soluções para uma série de considerações e preocupações.

Os lançamentos de produtos em 2022 demonstram essa abordagem. Um destaque é da Nature Made, a maior marca de vitaminas e suplementos alimentares dos EUA, que lançou sua linha Wellblends em abril de 2022. Ela é orientada em torno de um questionário online que seleciona produtos para necessidades específicas dentro de uma orientação imunidade-estresse-sono.

A urgência de soluções coerentes de saúde da mulher

Muitos desenvolvimentos recentes (incluindo a decisão da Suprema Corte dos EUA em junho de derrubar o direito federal ao aborto) desempenharam um papel importante em trazer a saúde da mulher à tona como uma categoria coerente dentro da saúde do consumidor que requer desenvolvimento de produtos, educação e, não menos importante, proteções regulatórias para garantir que os consumidores tenham acesso consistente a esses produtos.

À medida que aumentam os pedidos de mais soluções OTC para as necessidades comuns de saúde das mulheres, alguns governos estão buscando mudar as classificações para atender a essa demanda. O Reino Unido está reivindicando nessa frente, aprovando o pedido de julho de 2022 da Novo Nordisk para mudar sua terapia de reposição hormonal Gina (estradiol hemi-hidratado) em formato de comprimido vaginal para mulheres na pós-menopausa. Os EUA também estão considerando trocas após o anúncio da Suprema Corte, com a Food and Drug Administration começando sua revisão para trocar a pílula anticoncepcional norgestrel da HRA Pharma no outono de 2022.

A onda de desinvestimentos da indústria deve continuar

Os líderes do setor em saúde do consumidor estão no meio do que parece ser um processo de vários anos para alienar suas divisões de consumo de operações farmacêuticas maiores. As empresas recém-descobertas terão espaço para construir unidades de negócios coerentes e estruturalmente sólidas por meio de uma lente do consumidor que não seria possível em conglomerados farmacêuticos maiores.

Mais proeminentemente, a GlaxoSmithKline Plc criou a empresa independente Haleon Plc para abrigar seu portfólio de saúde do consumidor líder do setor em julho de 2022. As atividades recentes devem ser um prelúdio para uma onda de separações do setor em 2023 e além. Espera-se que a Johnson & Johnson seja a próxima, com planos de transferir suas marcas de consumo para uma nova empresa autônoma chamada Kenvue em algum momento de 2023.

Fonte: Euromonitor Internacional 18.10.2022